こんにちは。ファイナンシャルプランナーのTABO(@tabosuuuu)です。

毎年6月と12月はボーナスの時期であるため、会社員の人は一喜一憂すると思います。

ボーナスの額面だけでなく目を向けて欲しいのが「所得税」や「社会保険料」などの控除額です。

ビックリするほど高くありませんか?

これまでに、TABOブログでは所得税や社会保険料の計算方法について以下の記事で説明してきました。

【所得税】

【社会保険料】

ボーナスにおける所得税や社会保険料の計算式は毎月の給与における計算式とは異なります。

例えば、毎月の給与における社会保険料の算出では「標準報酬月額」という値をもとに計算されるとご説明しましたが、ボーナスの算出においては標準報酬月額は使用されません。

今回の記事をご覧いただくことで、ボーナスから引かれている「所得税」と「社会保険料」がどのように算出されるのかをおわかりいただけます。

お金のために働かなくて良い生活を送るためには税金のコントロールが必須になってきます。

計算式を知ったところですぐにコントロールができるわけではないかもしれませんが、まずは仕組みを知ることから始めていきましょう。

賞与(ボーナス)から引かれる社会保険料

社会保険料の算出方法を知ろうでもご説明した通り、社会保険料とは

- 厚生年金保険料

- 健康保険料

- 雇用保険料

- 介護保険料(40歳以上)

の総称です。

社会保険料のうち大きな割合を占めるのが「厚生年金保険料」と「健康保険料」です。

厚生年金保険料が9.15%、健康保険料が約4.92%(健保によって異なる)のため、合計14.07%もかかります。

知っていただきたいのは「14.07%が何に対してかかるのか」ということです。

社会保険料の算出方法を知ろうではこの14.07%が4,5,6月の給与をもとに計算される「標準報酬月額」に対してかかるということをご説明しました。

そのため、3,4,5月の残業を減らすと社会保険料を安くできるというものでした。

一方、ボーナスにおける社会保険料はボーナスの支給額(額面)に対してそのまま14.07%がかかります。

つまり、ボーナスの支給額が50万円だった場合、50万円に対して14.07%がかかるため、

- 厚生年金保険料:500,000 × 0.0915 = 45,750

- 健康保険料:500,000 × 0.0492 = 24,600

となり、社会保険料の合計は

- 社会保険料:45,750 + 24,600 = 70,350

なんと50万円の支給額から7万350円も社会保険料が引かれてしまうのです。

他にも雇用保険料(0.5%)の2,500円も引かれるため、40歳未満の人の社会保険料合計額は7万2,850円となり、ここからさらに所得税も引かれます。

給与における社会保険料と違って標準報酬月額を下げることで社会保険料を下げるという技を使えないということを知ってください。

賞与(ボーナス)から引かれる所得税

賞与から引かれる所得税の計算方法は社会保険料より少し複雑ですが、わかりやすく説明しますので付いてきてください。

計算式は以下です。

- 賞与から引かれる所得税 = 賞与から社会保険料等を差し引いた金額 × 税率

「賞与から社会保険料等を差し引いた金額」は上記で社会保険料を算出しているので簡単です。

支給額が50万円の場合、

- 賞与から社会保険料等を差し引いた金額 = 500,000 - 71,850 = 42万8,150円

ここで知りたいのは、「税率」です。

この税率は、「前月の社会保険料等控除後の給与等の金額」を、国税庁が出している「賞与に対する源泉徴収税額の算出率の表」に照らし合わせて求めます。

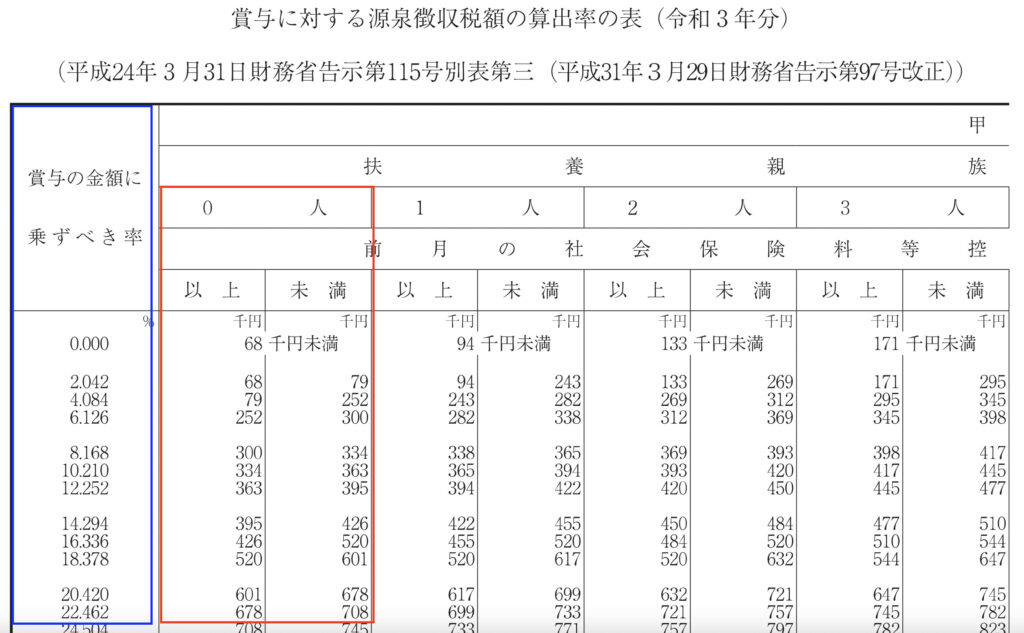

「賞与に対する源泉徴収税額の算出率の表」の抜粋は以下です。

頭が痛くなってきますよね。でも大丈夫です。

扶養家族がいない人は、赤枠で囲った0人の列と、青枠で囲った賞与の金額に乗ずべき率の列だけを見れば大丈夫です。

扶養家族がいる人は赤枠を扶養家族の人数に合わせて右へシフトして見てください。

赤枠で囲った列の「以上」「未満」というのは、「前月の社会保険料等控除後の給与等の金額」がどの範囲に収まるかということです。

「前月の社会保険料等控除後の給与等の金額」という言葉もわかりづらいですが、「賞与の前月の給与」から「賞与の前月の給与から引かれた社会保険料」を引いた金額のことです。

つまり、

- 夏の賞与の場合:「5月の給与」から「5月の社会保険料」を引いた金額

- 冬の賞与の場合:「11月の給与」から「11月の社会保険料」を引いた金額

ということです。

例えば、11月の給与が30万円で、11月の給与から引かれた社会保険料が5万円だった場合、「賞与の前月の給与から社会保険料を引いた金額」は25万円となるため、赤枠列の「79以上252未満」に該当します。

79以上252未満の青枠行を見ることで、冬の賞与における税率は4.084%と求めることができます。

ここで、ボーナスの支給額(額面)が50万円、ボーナスにおける社会保険料が7万1,850円、税率が4.084%だった場合、所得税を以下の通り求めることができます。

- ボーナスから引かれる所得税 = (500,000 - 71,850) × 0.04084 = 17,485

そして、所得税と社会保険料を合わせると以下の通りです。

- 所得税 + 社会保険料 = 17,485 + 71,850 = 89,335

ボーナスの支給額50万円に対し所得税と社会保険料で8万9,335円引かれるので、手取りは41万665円ということになります。

約20%も引かれるなんて本当に多いですよね。

ここでひとつ補足ですが、もしも「前月の社会保険料等控除後の給与等の金額」が26万で税率が6.126%だったとしても、

前月の給与があと8,001円が低かったら税率が4.084%だったのにー

と悔しがる必要はありません。

年末調整と所得税の関係を知ろうでも説明した通り、所得税とは本来1月〜12月までの年収に対してかかる税金です。

年末にまとめて所得税を払うと負担が大きいので、毎月の給与やボーナスを受け取る際におおよその金額を天引き(源泉徴収)しています。

そのため、賞与における税率が高かったとしても、年収に対する所得税を計算した際に払いすぎていた所得税は戻ってくるので心配いりません。

この払いすぎた所得税を年末に調整するのが「年末調整」です。

おわりに

今回は賞与(ボーナス)における所得税と社会保険料をご説明しました。

所得税の税率が高かったとしても、払いすぎた所得税は年末調整後に「年末調整過不足額」として12月の給与で戻ってくる(マイナスの金額が控除されるため結果として戻ってくる)ので、あまり気にしなくて良いことがわかります。

税金や社会保険料の勉強を始めると、会社員は節税できることがあまりないことに気が付くと思います。

それでも全くないわけではなく「ふるさと納税」や「iDeCo」など会社員でも使えるお得な節税対策は意外とあります。

「何をすると何に対していくらの節税になるのか」

これを考えられるようになるためにも、まずは「所得税」や「社会保険料」がどのような算出方法のもと徴収されているのかを知ることから始まります。

これからも「お金のために働かない自由な人生」に向かって行動を続けていきましょう。

最後までご覧いただきありがとうございました。ではまた。