こんにちは。ファイナンシャルプランナーのTABO(@tabosuuuu)です。

あなたは「社会保険料」と聞いて何のことか回答できるでしょうか?

これまでに説明した「所得税」や「住民税」と並び「あなたの給与からお金を奪っていくもの」それが「社会保険料」です。

「所得税」や「住民税」と同様に給与天引きされるため、どれだけ引かれているかを意識していない人も多いかもしれませんが、社会保険料はあなたの給与の約15%を奪っていきます。

額面の給与が30万円の人は約4万5,000円が社会保険料として引かれているということです。

大きくないですか?

自分の給与から「何が」「いくら」引かれているかを知ることが、お金のために働かなくなり、好きなことをして生きる自由な人生への第一歩です。

そして、どうすれば引かれる額を減らせるか考え、そのための行動に繋げてほしいと思います。

今回は社会保険料の算出方法を説明します。

社会保険料とは

会社員の人の給与明細を見てみると、

- 厚生年金保険料

- 健康保険料

- 雇用保険料

- 介護保険料(40歳以上の方のみ)

といった項目が給与から引かれています。

これらの項目を総称して「社会保険料」と呼んでいます。

正確に言えば、上記の他に「労災保険」も含まれますが、労災保険は会社が全額を負担してくれているので、今回は、会社員の人が保険料を負担している上記4つの保険料に絞って解説していきます。

なお、社会保険料は任意で払うものではなく強制的に給与天引きされるものです。

必要ないから払わなくていいかなー

というものではないため、それぞれの保険料の目的についてはここでは言及しません。

- 厚生年金保険:老後の年金のために払うもの

- 健康保険:病院での支払いを3割にするために払うもの

程度に思っておけば問題ありません。

社会保険料算出の前提知識

社会保険料の算出方法を説明する前に、前提知識として知っておいていただきたいことを2つ説明します。

それは、「保険者」と「標準報酬月額」についてです。

保険者について

保険者とは、健康保険を運用している団体のことです。

社会保険料の内

- 健康保険料

- 介護保険料

については保険者によって保険料率が変わってきます。

保険者は大きく以下の2種類に分かれます。

- 組合健保

- 協会けんぽ

主に大企業など、独自で健康保険組合を持っている会社に勤めている人の保険者は「組合健保」になります。

組合健保の人の保険料率は健康保険組合によって変わってきます。

協会けんぽに比べると少しだけ保険料率が低い(=保険料が安い)ことが多いです。

一方、主に中小企業など、健康保険組合を持っていない会社に勤めている人の保険者は「協会けんぽ」になります。

都道府県によって保険料率は若干変わりますが、同じ都道府県の協会けんぽの方の保険料率は同一です。

今回、健康保険料と介護保険料の算出においては、東京都の協会けんぽを例に説明します。

標準報酬月額について

社会保険料の内

- 厚生年金保険料

- 健康保険料

- 介護保険料

については「標準報酬月額」という値をもとに算出されます。

(雇用保険はその月の給与をもとに算出されます)

「標準報酬月額」とは4,5,6月の3ヶ月間の給与の平均額(=報酬月額)から決まる値のことです。

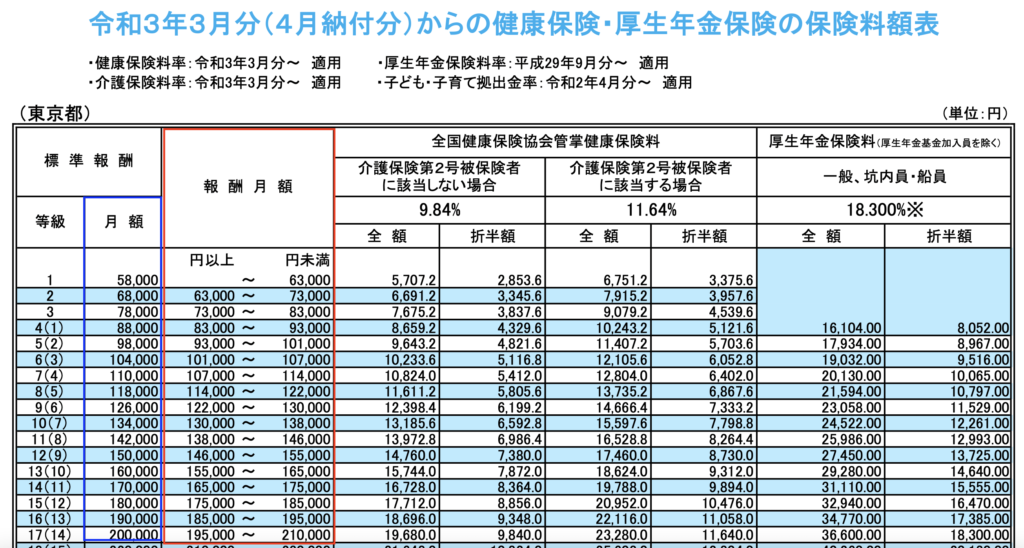

以下の標準報酬月額表を見てください。

赤枠で囲った「報酬月額」(=4,5,6月の平均給与)の値によって等級が決まり、等級に応じて、青枠の「標準報酬月額」が決まります。

例えば、4,5,6月の平均給与が19万3,000円の場合は、等級は16(カッコ内の数字13は厚生年金保険における等級)となり、標準報酬月額は19万円となるということです。

この19万円に各社会保険料の保険料率が掛けられ社会保険料は決まります。

そして、ここで決まった社会保険料が9月〜翌年8月までの給与から引かれます。

標準報酬月額の一覧は、以下の全国健康保険協会(協会けんぽ)のページで確認できます。

保険者が「組合健保」でも「協会けんぽ」でも、標準報酬月額の考え方は共通です。

また、算出に使われる4,5,6月の平均給与とは、基本給 + 諸手当 です。

諸手当には、残業代や通勤手当(3ヶ月分)は含まれますが、出張費のような一時的なものは含まれません。

社会保険料の算出

会社員の人が負担している社会保険料の各保険料率は以下の通りです。

- 厚生年金保険料:9.15%(保険者によらず共通)

- 健康保険料:4.92%(協会けんぽ(東京都)の値)

- 雇用保険料:0.5%(業種によっては0.6%)

- 介護保険料(40歳以上の人のみ):0.9%(協会けんぽ(東京都)の値)

あれっ、思っていたより半分くらい低いぞー

と思われた人もいるかもしれませんが、社会保険料は会社が約半分負担してくれているため、自己負担分は上記の通りとなります。

例えば、4,5,6月の平均給与が30万9,000円だった場合は、標準報酬月額は30万円となるため、

- 厚生年金保険料:300,000 × 0.0915 = 2万7.450円

- 健康保険料:300,000 × 0.0492 = 1万4,760円

- 介護保険料:300,000 × 0.009 = 2,700円

また、その月の給与が30万5,000円だった場合は、

- 雇用保険料:305,000 × 0.005 = 1,525円

と社会保険料が決まります。

ここで注目していただきたいのは、社会保険料の内、「厚生年金保険料」と「健康保険料」の割合が大きいということです。

標準報酬月額が30万円の場合、厚生年金保険料と健康保険料の合計は以下となります。

- 27,450 + 14,760 = 4万2.210円

一方、4,5,6月の平均給与が31万1,000円の場合、標準報酬月額は32万となるため、厚生年金保険料と健康保険料は以下となります。

- 厚生年金保険料: 320,000 × 0.0915 = 2万9,280円

- 健康保険料:320,000 × 0.0492 = 1万5,744円

その合計は以下です。

- 29,280 + 15,744 = 4万5,024円

つまり、4,5,6月の平均給与が30万9,000円と31万1,000円の場合の厚生年金保険料と健康保険料の差は、

- 45,024 – 42,210 = 2,814円

であり、これを1年間毎月支払う必要があるため、標準報酬月額の等級が1つ上がった場合、1年間の保険料は、

- 2,814 × 12 = 3万3,768円

も上がるということです。

一方、4,5,6月の平均給与が30万9,000円と31万1,000円の場合の給与の差は、

- 2,000 × 3 = 6,000円

です。

つまり、4,5,6月の3ヶ月間で6,000円多く給与をもらったばかりに、年間の社会保険料が3万3,768円も上がるなんてもったいないと思いませんか?

社会保険料の算出方法を知らないと、例えば4月に昇給し、

基本給が2,000円上がったぞー

なんて喜んでいたら、それ以上に社会保険料の負担が大きくなり、

基本給が上がったのに手取りが減ってるー!

なんてことが簡単に起こり得るということです。

「3,4,5月はあまり残業をしない方が良い」ということを聞いたことがある人も多いと思いますが、それは、「4,5,6月の給与をもとに標準報酬月額が決まるから」という理由です。

おわりに

今回は社会保険料について解説しました。

これまで給与明細を見てもよくわからなかった「厚生年金保険料」や「健康保険料」というものがどう算出されるのかおわかりいただけたと思います。

社会保険料を下げるためには4,5,6月の給与を下げることです。

つまり、3,4,5月の残業代を減らす必要があります。

残業代を減らすために「定時に帰れるか」「有休を取れるか」というのは、職場環境や仕事の状況によると思いますが、

- 有給休暇を3,4,5月に積極的に取る

- 先に片付けられる仕事は2月に終わらせ3月に仕事を残さない

- 急ぎでない仕事は5月にやらず6月に回す

など、調整が効きそうなところは効かせるというだけでも意味があります。

標準報酬月額の等級の境目を意識して、残業を数時間減らすだけで等級を下げられる場合は、そこで得られる残業代以上に、社会保険料を下げることの方がトータルで収入を増やせるということも覚えておくと良いでしょう。

また、社会保険料と同様にみなさんの給与から引かれる、「所得税」と「住民税」については以下の記事で詳しく説明しているのでこちらもぜひご覧ください。

【所得税について】

【住民税について】

まずは仕組みを知ることから始めて、お金のために働かない自由な人生に近づいていきましょう。

最後までご覧いただきありがとうございました。ではまた。