こんにちは。ファイナンシャルプランナーのTABO(@tabosuuuu)です。

TABOブログでは「好きなことをして生きる」ために「リスクがなく」「あまりめんどくさくない」行動を始めようということをお伝えしています。

多くの人が好きなことをして生きられない理由はただ1つ、「お金がないから」です。

お金は自由の土台です。

お金がなければ、生きるためにお金を稼がなくてはならず、お金を稼ぐために働かなければいけません。

しかし、お金のために働いたとしてもいつまでもお金が貯まらない人がたくさんいます。

数年前の私もそうでした。

10年間以上一生懸命働いてきたのに引越しの際に数十万円の初期費用が払えないほどに貯金がありませんでした。

このときにショックを受けたため、知識を付け家計を見直したことで、現在も仕事は変わっていませんが何も我慢することなく毎年数百万円の貯金や投資ができるようになりました。

過去の私やお金がないと言っている人を見てみると、共通してやっていることがありました。

そこで今回、いつまでもお金が貯まらない人がやっていることをランキング形式でまとめました。

今回紹介する行動をやっているようではお金は貯まりません。

「一生貧乏」です。

今回の記事では、よく耳にする、

- 「家を買うな」

- 「車を買うな」

- 「保険に入るな」

ということはランキングに入れていません。

これらには、

- 「家を買うな」→「でも、家賃払うよりいいでしょ」

- 「車を買うな」→「でも、生活で車が必要なんだもん」

- 「保険に入るな」→「でも、病気になったらどうするの?」

といった「でも〜」という事情があるからです。

他にも、

- 「スマホゲームに課金するな」

- 「ギャンブルをやるな」

- 「宝くじを買うな」

なども言いません。

これらには、「でも、楽しい」「でも、ワクワクする」といった、やはり「でも〜」があるからです。

人が行動できない理由はこの「でも〜」があるからです。

「でも〜」を感じている人に「あれやれ」「これやめろ」と言っても「行動」は始められないでしょう。

一方で、今回お伝えするやめるべき行動に「でも〜」はありません。

やるべき理由が1つもないので即やめてください。

TABOブログでは「行動を始めよう」と繰り返し伝えていますが、今回はまず「やめる」という行動をお伝えします。

まだ行動を始められていない人は、これらをやめることから始めてみませんか?

第5位:通話料を払う

「一生貧乏!お金がない人がやっていること」第5位は「通話料を払う」です。

通話料を気にせず払っている人は一生貧乏です。

そもそも、最近は電話をする機会がない人の方が多いと思います。

通話はLINEなどの無料アプリで済ます人が多いでしょう。

しかし、電話をしなければいけない機会は少なからず発生します。

- 飲食店の予約

- 病院の予約

- 親との連絡

- 手続き関係

などです。

「少しだからいっか」と月に数回発生する電話に、何も対策せずにいたら簡単に1,000円を超える出費になります。

ここに気付けない思考こそが一生貧乏の理由です

対策としておすすめなのは、NTTドコモのahamoなどの、通話料無料のサービスが付いているプランを契約することです。

ahamoの特徴は以下です。

- 5分間までなら何回でも通話料無料

- 安定のドコモ回線

- データは月に20GBまで使える

- 月額2,970円

電話かけ放題プランに、500円や1,000円を払う人もいますが、そこまで必要な人は少ないでしょう。

強い拘りがなければahamoにしておけば間違いありません。

5分間の通話で足りないことが多い人は、サブ回線として楽天モバイルを持つことをおすすめします。

月額1,078円かかりますが、

- アプリからの通話でどれだけ話しても通話料無料

- データは月に3GBまで使える

- 楽天市場での買い物で+3倍のポイントが付く

- メイン回線に障害が発生しても安心

といったメリットがあります。

楽天モバイルのみを持つのはまだリスクがあるので、ahamoなどをメイン回線として持ちつつ、サブとして楽天モバイルを持つことをおすすめします。

第4位:サブスクにたくさん入る

「一生貧乏!お金がない人がやっていること」第4位は「サブスクにたくさん入る」です。

現在は、動画配信サービスなどの月額制のサブスクリプションサービス(=サブスク)がたくさんあります。

例えば以下です。

- YouTubeプレミアム

- プライムビデオ

- Netflix

これらの優良なサブスクに安価で入れる良い時代になりました。

これらのサブスクは人生を豊かにしてくれるものなので入るべきだと思います。

しかし、これらのサブスクにたくさん入っている人は一生貧乏です。

どれだけ見るかは人によるのでたくさんの基準はそれぞれですが、1か月間一度も利用しないサービスに入っていたらアウトです。

見ない期間があるにも関わらず、

いつ見たくなるかわからないだろー

といった理由で入り続ける人がいますが、それならば「見たくなったタイミングで入り直しましょう」

動画配信サービスの筆頭はNetflixだと思っていますが、Netflixでさえも登録したタイミングで解約すべきです。

解約しても1か月間は見ることができるので、1か月経った際にまだ見たい動画があるならば、そのタイミングでもう一度入り直しまたすぐ解約しましょう。

こうしておくと1度も見ないまま気付いたら何か月も経っていたということを防ぐことができます。

第3位:ATMに手数料を払う

「一生貧乏!お金がない人がやっていること」第3位は「ATMに手数料を払う」です。

ATMでお金を下ろす際に「数百円だからいっか」と気にせずに手数料を払う人がいますが、ATMに手数料を払っている人は一生貧乏です。

現在はネット銀行を使えば

- 引出の手数料も

- 他行振込の手数料も

無料にすることができます。

特におすすめは

- 楽天銀行

- 住信SBIネット銀行

です。

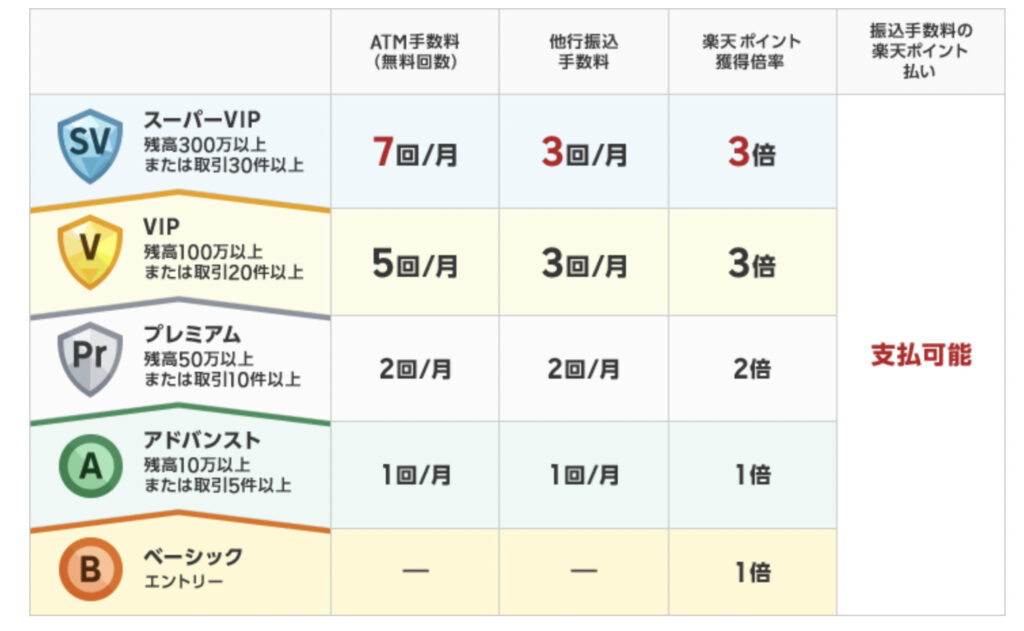

楽天銀行はハッピープログラムのランクにより無料回数が以下となります。

また、住信SBIネット銀行はスマートプログラムのランクにより無料回数が以下となります。

楽天銀行と住信SBIネット銀行はどちらも超優良なネット銀行であるため甲乙は付け難いですが、楽天銀行をご覧いただくとわかる通りある程度の預金残高がないと無料回数が少ないです。

100万円以下ですと月に1〜2回までしか無料になりませんが、一方で楽天銀行の方が金利が高いというメリットもあります。

そのため、

- 預金が多い人→「楽天銀行」

- 預金が少ない人→「住信SBIネット銀行」

というのが1つの選ぶ基準になります。

住信SBIネット銀行はランク2(月5回まで無料)でしたら誰でも簡単になることができます。

ネット銀行を使わない理由がありますか?

ネット銀行なんて潰れたらどうするんだー

と言う人がいますが、どの銀行にも「ペイオフ」というセーフティネットが備わっています。

ペイオフはその銀行が潰れた場合でも、1,000万円までの預金と、それについた利子が保証される制度のことです。

1,000万円までの預金ならばネット銀行を使わない理由は1つもありません。

ちなみに、銀行のATMに行くから手数料がかからないという人がいますがそれは論外です。

給料日の昼休みなどに銀行のATMには長蛇の列ができています。

「お金」以上に大切な「時間」を無駄にしています。

銀行のATMに並ぶ人は手数料を払う人以上に一生貧乏です。

ネット銀行の利用については銀行に手数料を払うのをやめよう〜ネット銀行口座を作ろう〜の記事で詳しく説明しているのでこちらもご覧ください。

第2位:現金払いをする

「一生貧乏!お金がない人がやっていること」第2位は「現金払いをする」です。

現在は、

- クレジットカード

- 電子マネー

- QRコード決済

など、キャッシュレスな支払い方法がたくさんあります。

キャッシュレスの方が、

- 会計に時間がかからない

- ポイントが付く

といったメリットがあるにも関わらず、

- コンビニ

- 飲食店

- スーパー

などで現金で支払っている人は一生貧乏です。

現金を使う理由がありますか?

クレジットカードだと使いすぎちゃうだろー

と言う人がいますが、クレジットカードでも現金でも必要ないものはそもそも買わないでください。

そこに気付けない思考こそが一生貧乏の理由です。

キャッシュレス決済については現金を使うのをやめようの記事で詳しく説明しているのでこちらもご覧ください。

第1位:リボ払いをする

「一生貧乏!お金がない人がやっていること」第1位は「リボ払いをする」です。

リボ払いをしている人は一生貧乏です。

リボ払いに限らずキャッシングやカードローンなんかも同類です。

借金をして金利を払うという行為全てがやめるべき行動の1位です。

金利は払うものでなくもらうものです。

これはランキングに入れるか迷いました。

あまりにも当たり前すぎて説明不要だと思ったからです。

2〜5位とは比べ物にならないくらい圧倒的1位なので、もしもやっている人がいればすぐに考えを改めてください。

そもそもお金がないならば買うのをやめましょう。

もちろん、生活のためにどうしても借金をしなくてはいけない人がいることはわかっています。

しかしそうではなく、贅沢品を買うためにリボ払いしている人、たくさんいませんか?

おわりに

今回は「一生貧乏!お金がない人がやっていることワースト5」ということで、お金がない人がやっていることをランキング形式で発表しました。

ランキングは以下の通りです。

- 第1位:リボ払いをする

- 第2位:現金払いをする

- 第3位:ATMに手数料を払う

- 第4位:サブスクにたくさん入る

- 第5位:通話料を払う

それぞれをやめるべき理由を説明してきましたが、

- 借金をして金利を払いたい人

- 時間をかけてポイントも付かない方法で支払いをしたい人

- 自分のお金を引き出すために手数料を払いたい人

そんな人いませんよね?

これらの行動に「でも〜」といった続ける理由は1つもありません。

もしあるとすればそれは「でも、めんどくさい」という思考です。

簡単にやめられる方法があるのにそれを調べることすらめんどくさがっていては一生貧乏です。

今回紹介した行動をやめることにめんどくさいことはありません。

実際はめんどくさくないにも関わらず無知や先入観により貧乏の選択をすることはやめましょう。

今回「一生貧乏」と煽り口調でお伝えしていますが、どれも過去に私がやっていたことや、やめるべきと知らなかったことです。

やめるべき理由を知ったときにいかに自分が愚かだったのかを知りました。

そのため、愚かであることを強調するためにも煽り口調になっていることをご了承ください。

今回紹介した行動をやめるだけでいきなりお金持ちになるわけではありません。

しかし、誰でも簡単にやめることができて他にお得な方法があると知ることに意味があります。

「なぜやめるべきなのか」を知ることで貧乏思考から抜け出しましょう。

それが「好きなことをして生きる」ための次の行動に繋がります。

最後までご覧いただきありがとうございました。ではまた。