こんにちは。ファイナンシャルプランナーのTABO(@tabosuuuu)です。

TABOブログでは「好きなことをして生きる」ために「リスクがなく」「あまりめんどくさくない」行動から始めようということをお伝えしています。

これまでにリスクゼロで投資を始める方法〜確定拠出年金を見直そう〜の記事で、「投資の第一歩に企業型確定拠出年金の見直しから始めよう」ということをお伝えしました。

確定拠出年金の見直しをしてみると、これまで漠然と抱いていた「投資なんて危険、怖い」という感覚がなくなったのではないでしょうか。

投資への抵抗がなくなり、投資に興味を持ち始めた人が思うのは「NISAってどうなんだろう」ということだと思います。

すると、そこでぶつかる壁は、

「一般NISA」と「つみたてNISA」どっちを選べばいいんだー

ということではないでしょうか。

私も一般NISAとつみたてNISAのどちらにすべきか決められず、興味を持ち始めてから1年以上もNISAを始めることができませんでした。

今考えると非常にもったいないことをしていたと思います。

勉強を重ねていくうちに、絶対的な解はないものの多くの人にとっての最適解がどちらなのか、NISAの結論に辿り着くことができました。

選ぶべきNISA、それは「つみたてNISA」です。

理由も含めて説明していきますのでご覧いただければと思います。

NISAとは

そもそもNISAって何?と思われる方もいると思うので、以下に金融庁のサイトの抜粋を載せます。

簡単に言うと、通常は投資の利益に20%の税金がかかるけど、NISA口座で投資すると税金がかからないということです。

具体例を挙げると、100万円投資して、株価が上がり150万円になった場合、通常は利益の50万円に対し20%(10万円)の税金がかかるため40万円しか受け取れないところ、NISAなら50万円丸々受け取れるということです!

一般NISAとつみたてNISAの違い

NISAには「一般NISA」と「つみたてNISA」の2種類が存在します。(ジュニアNISAは割愛)

どちらかしかできないのでどちらかを選ぶ必要があります。

今回おすすめするのはつみたてNISAですが、なぜつみたてNISAがおすすめなのかを説明するためにも一般NISAとつみたてNISAの違いを紹介します。

比較サイトを見ると、多くの項目が並んでいますが、今回は必要な部分だけを抜粋して紹介します。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 投資方法 | スポット購入・積立方式 | 積立方式 |

| 年間投資上限額 | 120万円 | 40万円 |

| 非課税期間 | 最長5年 | 最長20年 |

| 対象商品 | 国内株式・外国株式・投資信託 | 投資信託 |

リスクゼロで投資を始める方法〜確定拠出年金を見直そう〜では、投資は、毎月定額で投資信託(主に外国株式のインデックスファンド)を買うことをおすすめしてきました。

その点ではどちらのNISAも、

- 投資方法:積立方式

- 対象商品:投資信託

があるため変わりはありません。

注目すべきは「年間投資上限額」と「非課税期間」です。

つみたてNISAを選ぶべき理由

一般NISAとつみたてNISAの違いをわかっていただいたところで、なぜつみたてNISAをおすすめするのかをご説明します。

つみたてNISAをおすすめする理由は以下の3つです。

- 年120万円を投資に回せる人は多くない

- 最終的な投資額はつみたてNISAの方が上

- 投資の基本は長期での資産形成

年120万円を投資に回せる人は多くない

どちらのNISAも年間投資上限額が決まっており、その年に上限額まで使い切らなかったとしても翌年に持ち越すことはできません。

つまり、せっかく非課税で投資できる枠を持っているのだから使い切らないともったいないということです。

生活費を払いながら貯金もしている人が多いと思いますが、投資に対して、しかもNISAだけに対して毎年120万円も回すことができますか?1ヶ月10万円です。

正直できない人が多いと思います。

一方、年間40万円ならば1ヶ月では3万3,333円です。

これならば投資に回せる人が増えるのではないでしょうか。

満額NISAに回せないとしても、月100円からでも1,000円からでもNISAを始めることができます。

年間40万円をNISAに回さないのならば、より一般NISAにする必要はなくなるということです。

「毎年120万円を投資に回る人は多くない」ということが、つみたてNISAをおすすめする理由の1つ目です。

最終的な投資額はつみたてNISAの方が上

一般NISAの年間投資上限額は120万円、つみたてNISAの年間投資上限額は40万円と聞くと、つみたてNISAの方が投資額が少ないように思いますが、非課税期間を見ると、一般NISAは5年、つみたてNISAは20年のため、最終的な投資額は以下のようになります。

- 一般NISA:120万円 × 5年 = 600万円

- つみたてNISA:40万円 × 20年 = 800万円

「最終的な投資額はつみたてNISAの方が高くなる」ということが、つみたてNISAをおすすめする理由の2つ目です。

投資の基本は長期での資産形成

リスクゼロで投資を始める方法〜確定拠出年金を見直そう〜の記事でもお伝えしたように、特に外国株式のインデックスファンド(投資信託)は以下の理由により、15年以上の長期投資においては元本割れをする可能性は非常に低いことがわかっています。

- 複利の恩恵を受けられるから

- 経済が発展するのであれば長期的に見て株価は右肩上がりを続けるから

この理由により長期投資をすることが投資の基本です。

多くの人が投資と聞いてイメージする、日々株価を追いながら売り時を待っているデイトレードは、「投資」ではなく「投機」と呼ばれます。要はギャンブルです。

一般NISAの非課税期間は5年に対し、つみたてNISAの非課税期間は20年です。

せっかく一般NISAで5年間運用しても、運用終了時に株価が大暴落していたら利益を受け取ることはできません。

(非課税期間を延ばす「ロールオーバー」という仕組みもありますが、売り時が難しいことに変わりはないので割愛します)

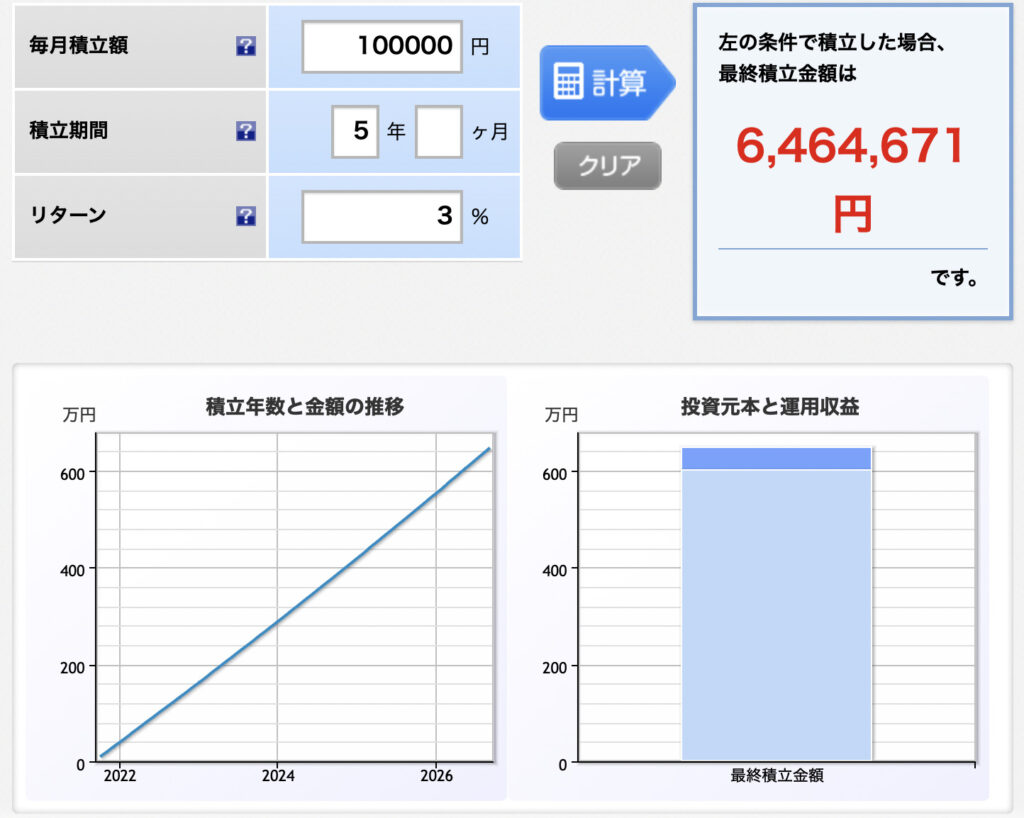

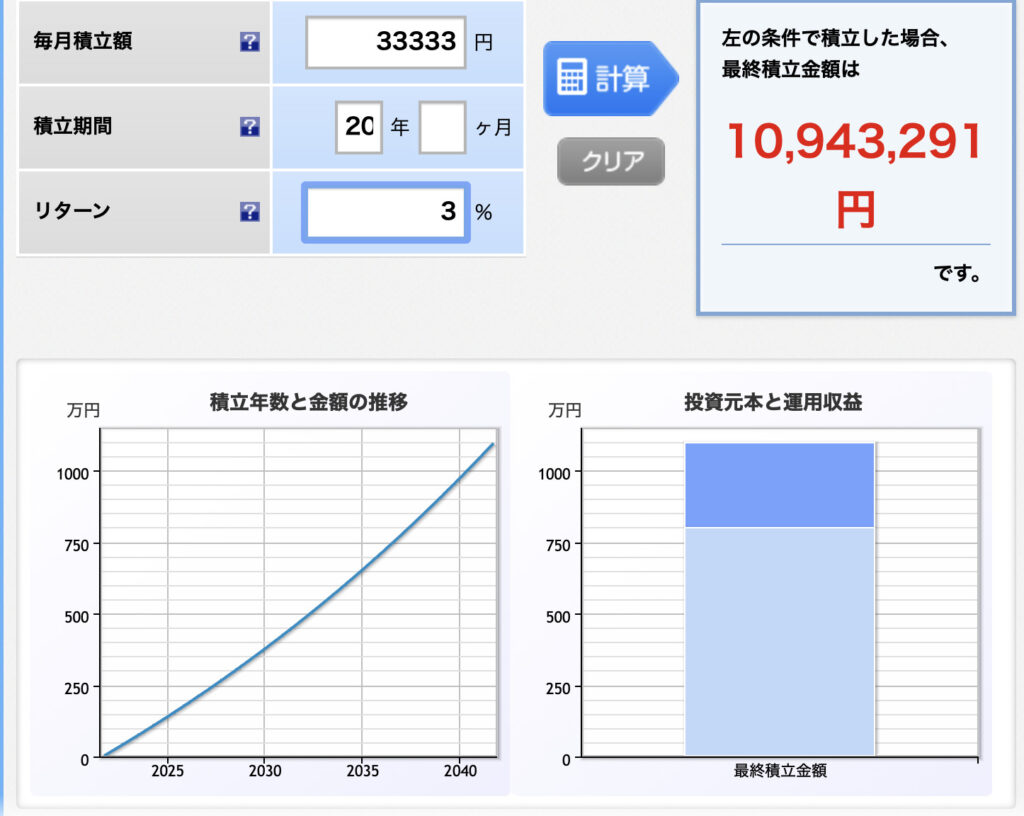

ここで、それぞれのNISAを年利3%※で運用した場合をシミュレーションしてみます。

(※外国株式のインデックスファンドの利率は3%〜7%程度より使用)

【一般NISA】

【つみたてNISA】

- 一般NISA:元本600万円が5年後に646万4,671円、利益は約46万円

- つみたてNISA:元本約800万円が20年後に1,094万3,291円、利益は約294万円

と大きな差が出ます。

「長期的に投資ができ、より資産を増やせる可能性が高い」ということが、つみたてNISAをおすすめする理由の3つ目です。

おわりに

いかがでしたでしょうか?

つみたてNISAをおすすめする理由は以下の3つです。

- 年120万円を投資に回せる人は多くない

- 最終的な投資額はつみたてNISAの方が上

- 投資の基本は長期での資産形成

1人でも多く、

つみたてNISAやってみるぞー

と思っていただけたら嬉しく思います。

また、「一般NISAとつみたてNISAどちらを選ぶべきか」の他にも「全米株式と全世界株式どちらに投資するべきか」のように、2択や複数の選択肢の中から選ぶことができずに行動を始められない人も多いと思います。

よくある2択や複数の選択肢について、「これを選んでおけば間違いない」ということを、ファイナンシャルプランナーTABOの目線で選んだものを以下の記事で紹介していますので、こちらもご覧いただければと思います。

どっちにすれば良いか決められなくて行動を始められない人へ〜誰かに言われた方で良いからまず行動を始めよう〜

最後までご覧いただきありがとうございました。ではまた。