こんにちは。ファイナンシャルプランナーのTABO(@tabosuuuu)です。

TABOブログでは「好きなことをして生きる」ために「リスクがなく」「あまりめんどくさくない」行動から始めようということをお伝えしています。

今回紹介するおすすめの行動は「現金を使うことをやめる」です。

えっ?そんなこと?

と思われるでしょうか?

あなたが好きなことをして生きていくためには、お金と時間に縛られないようになる必要があります。

つまり、本当はやりたいことがあるのに「お金がない」「時間がない」という理由で諦めないということです。

あなたはコンビニや飲食店の支払いに何を使っていますか?

まだまだ現金という人も多いのではないでしょうか。

実際、コンビニなどで列に並んでいると現金を使っている人の多さに驚かされます。

進まない列の先頭にいる人はほぼ例外なく現金払いをしています。今度見てみてください。

現金を使うことは、キャッシュレス決済に比べ、お金の面でも時間の面でも賢い選択とは言えません。

「好きなことをして生きる」ための行動の第一歩として、まずは「現金を使うことをやめる」ことから始めていきましょう。

きっとこれならあなたも行動を始められるはずです。

いやそれどころか既に行動を始められているかもしれません。

今回の記事をご覧いただくことで、

- なぜ現金払いがいけないのか

- おすすめのキャッシュレス決済(クレジットカード、電子マネー、QRコード)はどれなのか

- キャッシュレス決済はどのように使い分ければいいのか

ということがわかるようになります。

これからあなたに行動してほしいことは以下です。

「現金しか使えないお店以外で現金を使うことをやめる」

なぜ現金払いがいけないのか

現金払いすることがいけない理由は以下の2つです。

- 現金払いにはポイントが付かない

- 現金払いには時間がかかる

現金払いにはポイントが付かない

クレジットカードなどで支払いをすると支払い額の1%前後のポイントが付きます。

それはきっとあなたも知っていると思います。

ただ、この1%を軽く思っていませんか?

たしかに100円の買い物に対し付与されるのは1円です。

1円と言われると軽く思ってしまいそうですが、生涯年収を仮に2億円だとするとその1%は200万円にもなります。

もしも生涯現金払いをするということは200万円を捨てることと同義です。

1円を軽く思う人がいても200万円を軽く思う人はいないですよね。

もうひとつ押さえてほしいポイントは、この200万円を得るのに労力や時間がかからないということです。

クレジットカードを作ったり支払いの設定など、最初に少しだけ手間はかかりますが1度始めてしまえばそれ以降の労力は発生しません。

1円という「値」だけを見るのではなく、労力や時間を使わずに得られるという「価値」に目を向けて欲しいと思います。

現金払いには時間がかかる

現金払いには時間がかかります。

店頭での支払いを例にすると以下の手順が必要になります。

- あなたが財布からお金を取り出す

- あなたが店員にお金を渡す

- 店員が受け取ったお金を数える

- 店員がお釣りを数える

- 店員があなたにお釣りを渡す

- あなたがお釣りを数える

- あなたが財布にお釣りをしまう

手順にしてみると思った以上に多いですよね。

では次にクレジットカードを例にしてみましょう。

- あなたが財布からクレジットカードを取り出す

- あなたが機械にクレジットカードを差す

- あなたが機械からクレジットカードを抜く

- あなたが財布にクレジットカードをしまう

どうでしょう?結構短縮されましたよね。

ちなみに、クレジットカードを使うとサインや暗証番号を求められると思われる人もいるかもしれませんが、コンビニでは1万円を超えなければサインや暗証番号は不要です。

コンビニ以外でもサインレスなお店が増えたので最近はサインしたり暗証番号を入力することの方が少ないです。

クレジットカードでの支払い時間は現金払いに比べ15秒程度短くなるでしょう。

たかが15秒と思われるかもしれませんが、今後の人生で何千回、何万回と支払いをすることを考えると、相当な時間短縮になります。

また、あなたの前に並んでいる4人が現金払いをやめてくれればあなたの待ち時間は1分も短くなります。

さらに、クレジットカードのタッチ決済、電子マネーにするとさらに時間は短縮されます。

支払いには何を使うべきか

支払いに使うべきものは以下3種類のキャッシュレス決済です。

- クレジットカード

- 電子マネー

- QRコード決済

使うべきはこの3種類ですが、クレジットカードひとつ取っても数え切れないくらいたくさんの種類があります。

そんなとき、ネットでクレジットカードのランキングサイトを見る人も多いと思いますが、そういうサイトを見ると

- 一長一短あってどれにすれば良いかを決められず

- 迷っているうちに考えることがめんどくさくなり

- 結局何もしなかった

ということになりがちです。

本当は自分で考えた上で選ぶことが大切ですが、それ以上に「まず行動を始めることが1番大切」なので、人がおすすめするものをまずは使ってみた方が良いです。

私TABOは、自分自身が10年間以上も行動を始められなかった経験から、「行動できない人の気持ち」と「どういう行動なら始められるか」を誰よりも理解しているつもりです。

また、「行動できない人でもこれなら始められる」というものを自信を持ってすすめられるよう、ファイナンシャルプランナーの資格を取り、現在は社会保険労務士の勉強をしています。

これらの知識を活かして、みなさんの行動を後押しする情報を発信していますので、参考にしていただけれたら嬉しく思います。

今回は、キャッシュレス決済を選ぶ基準とともに「これを使えば間違いない」というものを紹介していきます。

なお、クレジットカード、電子マネー、QRコードの3種類を紹介しますが、このどれか1つを使えば良いのではなく、場面に応じて上手に使い分ける必要があります。

日常の生活での使い分けについても後半で説明しているので最後までご覧いただければと思います。

クレジットカードの選び方

あなたが使っているクレジットカードは何をきっかけに作ったものでしょうか?

- 会社に入社する際に作らされた

- 買い物の際に店員に勧められて作った

- 人に紹介されて作った

こういう人が多いと思います。

そのため、ポイントについてもあまり意識せず気付かないうちに有効期限が切れていたりしませんか?

ここではクレジットカードの選び方として以下を紹介します。

- クレジットカードを選ぶ基準

- おすすめのクレジットカード

クレジットカードを選ぶ基準

クレジットカードを選ぶ基準は以下の3つです。

- ポイント還元率が高い

- ポイントが使いやすい

- 年会費がかからない

ポイント還元率が高い

還元率が高い方が良いことは説明不要だと思います。

最近は高還元率のクレジットカードも多くなりました。

最低でも1%はポイントが付くクレジットカードにしましょう。

還元率が0.5%のクレジットカードを使っている人は今すぐ新しいクレジットカードを作ることを検討してください。

ポイントが使いやすい

意外と忘れられがちなのがポイントの使いやすさです。

いくら10%の還元率だとしても、特定のお店でしか使えなかったり、期限が短ければ、せっかく手に入れたポイントをさほど必要ないものに変えてしまったりなんてことにもなりかねません。

そのため、

- そのポイントを使えるお店が多いか

- 生活の中で必ず利用する店で使えるか

ということを確認してください。

なお、1番良いポイントの使い方はクレジットカードの支払いにポイントを充てることです。

理由は、1ヶ月間の買い物全体に対してポイント使うことになるため、ポイントの使用方法を考える必要がないからです。

さらに、支払いに使用したポイントに対してもポイントが付けばこれ以上良い使い方はありません。

しかし、ポイントをクレジットカードの支払いに充当できるクレジットカードは意外と少ないです。

ポイントの使い方については1番お得な楽天ポイントの使い道の記事で詳しく紹介しています。

楽天ポイントの話をしていますが、クレジットカードのポイントという点で共通の考え方ができます。

年会費がかからない

年会費がかかるクレジットカードを作るのは基本的にはやめておきましょう。

特定の施設で還元率が10倍になったり、特典があったりするものですが、年会費分の元を取るのは難しいですし、そもそも元が取れたのかすらわからないことが多いです。

また、年間〇円以上使うと年会費無料というのもやめておいたほうが良いです。

条件を達成するために必要ないものを買ってしまう原因になります。

おすすめのクレジットカード

Googleで「クレジットカード おすすめ」と検索すると、クレジットカードの比較サイトがたくさん出てくるので、

結局どれを使えばいいんだー

と迷うことになります。

選択肢が多くなると、そこから自分で考えて選ぶ手間が増えるので、考えることがめんどくさくなって結局何もしなかったということになりがちです。

そのため、

- ポイント還元率が高い

- ポイントが使いやすい

- 年会費がかからない

この3つを兼ね備えたクレジットカードを1つだけ紹介します。

それは「楽天カード」です。

前置き長かったけど結局楽天カード?

と思う人もいるかもしれませんが、2022年現在、1番おすすめのクレジットカードは楽天カードです。

理由は以下です。

- ポイント還元率は1%以上

- ポイントを支払いに充当できポイント使用分にもポイント付与

- 年会費完全無料

様々なクレジットカードランキングでも常に上位にランクインする楽天カードですが、それだけ完璧なクレジットカードです。

既に持っている人も多いとは思いますが、持っていない人はまず楽天カードを作るという行動を始めてみましょう。

1つだけと言いましたが、2022年現在はコンビニなどの一部のお店での支払い用に誰もが持つべきクレジットカードがあるためこちらも紹介します。

それは、「三井住友カードNL」または「三井住友カードゴールドNL」です。

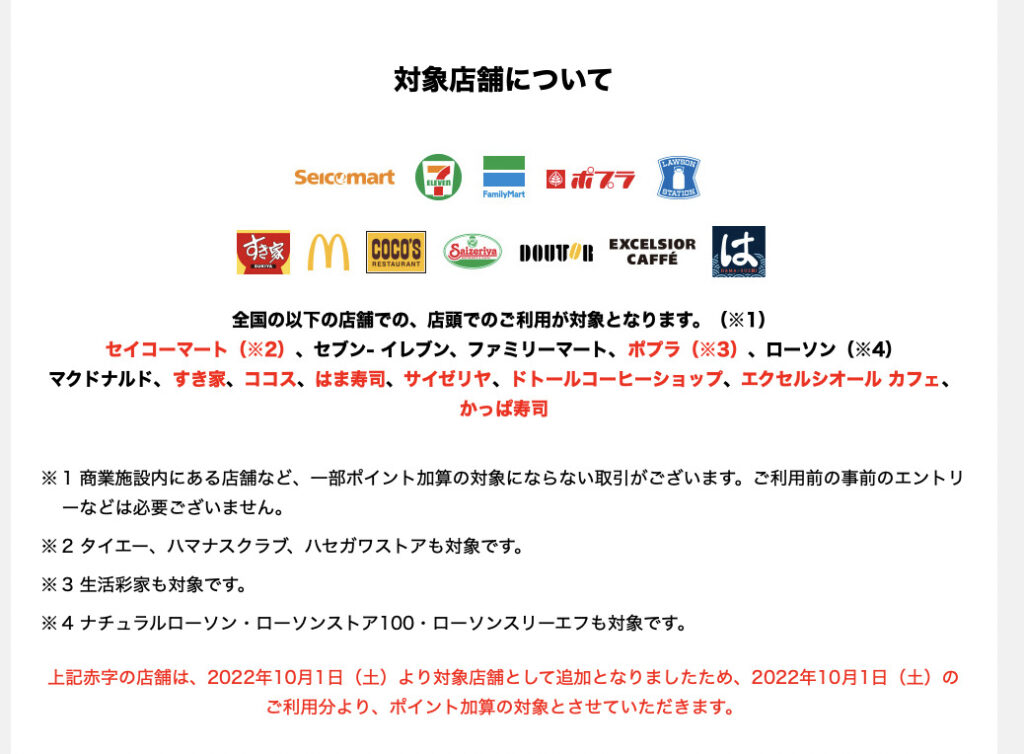

2022年10月から対象店舗が増え、おすすめ度が急上昇中のカードなので、ぜひこちらも使っていただきたいと思います。

詳しくは、【2022年版】誰もが持つべきクレジットカードの記事で紹介しているので、こちらもご覧いただければと思います。

電子マネーの選び方

電子マネーは広く流通しているため「電子マネー」とはの説明は省略します。

ここでは電子マネーの選び方として以下を紹介します。

- 電子マネーを選ぶ基準

- おすすめの電子マネー

電子マネーを選ぶ基準

電子マネーを選ぶ基準は以下の4つです。

- ポイント還元率が高い

- 利用できる店舗数が多い

- 使用方法が現金チャージでない

- モバイル対応している

ポイント還元率が高い

クレジットカード同様還元率が高いに越したことはありません。

最低でも1%、できれば1.5%以上のものを選びましょう。

利用できる店舗数が多い

できるだけ多くの店舗で使用できる電子マネーを選びましょう。

店舗だけでなく、電車やバスでも使用できる電子マネーを選ぶと利便性がさらに高まります。

使用方法が現金チャージでない

電子マネーの使用方法には以下があります。

- プリペイド型(前払いチャージ)

- ポストペイ型(後払い)

- デビット型(銀行口座から引き落とし)

これについてはある意味どれでも良いですが、1つだけ押さえてほしいポイントは「現金でチャージしないこと」です。

コンビニのレジや駅の券売機で現金でチャージをしている人を見かけますが、あれだけはやめましょう。

せっかく電子マネーにより支払いにかける時間が短くなっているのに、ダラダラと現金チャージなんてしていたら本末転倒です。

モバイル対応している

財布にカードをたくさん入れることを嫌がる人は多いです。私もです。

電子マネーのためだけに1枚多くカードを持つことはやめましょう。

スマートフォンに対応した電子マネーを選びましょう。

おすすめの電子マネー

それではどの電子マネーを使うべきかお伝えします。

比較サイトのように候補を複数出すと、検討が必要になりめんどくさくなると思うので1つだけ紹介します。

それは「モバイルSuica」です。

電子マネーのさきがけでもあるSuicaですが、これをスマホで使用するのが1番良い電子マネーの使い方です。

理由は以下です。

- Viewカードからチャージすることで還元率1.5%

- ほとんどの電子マネー対応のお店で使用でき、電車、バスでも使用できる

- クレジットカードによるオートチャージができる

- スマホからいつでもチャージができる

- android、iPhone両方に対応

Viewカードについて

モバイルSuicaを還元率1.5%で使用するためにはViewカードを持つ必要があります。

クレジットカードは楽天カードでいいんじゃないのかー

と思ったそこのあなた。ちょっと待ってください。

私もクレジットカードをたくさん持つことには否定的な考えです。

管理はめんどくさいしたくさん持ち歩きたくないですからね。

しかし、Viewカードの年会費は実質無料にすることができ、スマホでのチャージ設定さえしてしまえばカードは持ち歩く必要はないので、モバイルSuicaへのチャージ専用カードとして持つことを検討してほしいと思います。

ポイントの使い方

ViewカードでモバイルSuicaにチャージするとJREポイントというJRのポイントが貯まります。

このJREポイントはViewカードの引き落としに充てることはできません。

しかし、JREポイントを1ポイント=1円でSuicaにチャージすることができます。

Suicaの利用場面は非常に多く、チャージしたポイントで電車やバスにも乗れるので、獲得したポイントの用途に困ることはまずありません。

どのViewカードを使うか

Viewカードと言ってもたくさんの種類があります。

比較サイトを見るとまた検討が必要でめんどくさくなるので、1番のおすすめだけを紹介します。

それは「ビックカメラSuicaカード」です。

Viewカードは年会費が必要なものが多いです。

初年度は無料でも2年目以降年会費が発生するカードも多いので気を付けてください。

実はビックカメラSuicaカードも初年度は無料ですが、2年目以降は524円の年会費がかかります。

しかし、ビックカメラSuicaカードの524円の年会費は前年に1回でもカードを使用すれば無料になります。

クレジットカードの選び方で「年間〇円以上使用すれば年会費無料はやめたほうがいい」と説明しましたが、このカードは1回使用すればいいだけなので〇円以上という縛りはありません。

つまり、電車に乗るために一度でも1,000円をチャージすれば翌年の年会費が無料になります。

これは実質年会費無料と言えるため1番のおすすめとしています。

QRコード決済の選び方

QRコード決済とは、PayPayをはじめとするいわゆる〇〇ペイというやつです。

QRコードでなくバーコードを使用する場面もありますが、あまり意識する必要がないのでここではまとめてQRコード決済と呼びます。

ここではQRコード決済の選び方として以下を紹介します。

- QRコード決済を選ぶ基準

- おすすめのQRコード決済

QRコード決済を選ぶ基準

QRコード決済を選ぶ基準は以下です。

- ポイント還元率が高い

- 利用できる店舗数が多い

- ポイントとの相性が良い

ポイント還元率が高い

クレジットカード同様還元率が高いに越したことはありません。

最低でも1%、できれば1.5%以上のものを選びましょう。

利用できる店舗数が多い

できるだけ多くの店舗で使用できるQRコード決済を選びましょう。

特に、クレジットカードや電子マネーは使えないけどQRコード決済だけは使えるというお店は押さえておきましょう。

ポイントとの相性が良い

利用によって還元されたポイントは、そのQRコード決済で使えるため意識する必要はありません。

意識すべきは、他のサービスで得たポイントも使えるかという点です。

おすすめのQRコード決済

それではどのQRコード決済を使うべきかお伝えします。

比較サイトのように候補を複数出すと、検討が必要になりめんどくさくなると思うので、2つ紹介します。

それは、「楽天ペイ」と「PayPay」です。

基本的には楽天ペイをおすすめしていますが、特定の条件下ではPayPayがすごい力を発揮するので2つを紹介します。

楽天ペイについて

楽天ペイをおすすめする理由は以下です。

ポイント還元率が高い

楽天ペイの楽天キャッシュで支払いをすると、支払額の1%がポイント還元されます。

さらに、楽天カードより楽天ペイにチャージをすると、0.5%のポイントが還元されるので、合計1.5%の還元率となります。

利用できる店舗数が多い

PayPayほど利用できる店舗数は多くありませんが、ほとんどのコンビニで使用できますし、多くのスーパー、飲食店、ドラッグストアで使用できます。

ポイントとの相性が良い

楽天ペイをおすすめする最大の理由はポイントとの相性の良さにあります。

楽天ペイは楽天カードからチャージした「楽天キャッシュ」で支払いができますが、楽天キャッシュには楽天ポイントも使用できます。

1番お得な楽天ポイントの使い道をご覧いただいた人でしたら、楽天ポイントは楽天カードの引落しに充てていると思いますが、楽天ポイントには

- 通常ポイント

- 期間限定ポイント

の2種類があり、引落しに充てられるのは「通常ポイント」のみです。

TABOブログでは楽天のサービスを多く紹介していますが、そのサービスで得られるポイントは「期間限定ポイント」が多いです。

この期間限定ポイントは、期限が短く、用途も限られるため、

- いつのまにか期限が切れていたり

- Amazonのほうが安いにも関わらず渋々楽天市場で使ってしまっていた

という人も多いのではないでしょうか。

楽天ペイの最大の利点は、この「期間限定ポイント」を支払いに充てられることです。

さらに、そこで使用したポイントに対しても1%のポイントが付与されます。

PayPayについて

では次にPayPayをおすすめする理由を説明します。

まず、PayPayの支払い方法には3種類あることを知る必要があります。

- PayPay残高による支払い

- PayPayあと払いによる支払い

- クレジットカードによる支払い

PayPay残高による支払い

PayPayにお金をチャージして支払う方法です。

ここで残念なお知らせですが通常のクレジットカードではPayPay残高にチャージすることができません。

PayPay残高への主なチャージ方法は以下です。

- 銀行口座(PayPay銀行、住信SBIネット銀行等)からのチャージ

- ATM(セブン銀行、ローソン銀行)からのチャージ

- 唯一チャージできるクレジットカード「PayPayカード」によるチャージ

特定の銀行口座やクレジットカードを作ったり、ATMに行ったりと、どのチャージ方法にも少しクセがあることがおわかりいただけると思います。

PayPayあと払いによる支払い

2022年2月に始まった新しいサービスで事前のチャージが不要でPayPayを使用できるというものです。

しかし、PayPayあと払いにはPayPayカードが必要になるため、PayPay残高にPayPayカードでチャージする方法と、PayPayあと払いにあまり違いはありません。

クレジットカードによる支払い

持っているクレジットカードをPayPayに登録して支払う方法です。

PayPay残高へのチャージではなく、クレジットカード利用による支払いになります。(つまり、PayPayを経由させるだけで、通常のクレジットカードによる支払いと同じ)

PayPayを利用した方が良い場面

基本的にQRコード決済は楽天ペイがおすすめですが、PayPayを利用した方が良い場面が2つあります。

- 現金以外にPayPayだけは使えるお店の支払い

- PayPayのキャンペーン中

現金以外にPayPayだけは使えるお店の支払い

PayPayは利用店舗の拡大に相当力を入れていて、

- クレジットカードは使えない

- 電子マネーも使えない

- ○○ペイも使えない

だけど「PayPayだけは使える」というお店が実は結構あります。

ラーメン屋など個人経営の飲食店に多いです。

PayPayを利用していないと現金を使うしかないのでそれはもったいないです。

そのようなお店では「クレジットカードによる支払い」でPayPayを利用してください。

クレジットカードによる支払いにすることで請求はクレジットカード会社にいきます。

つまり、そのクレジットカード会社からポイントが還元されるということです。

PayPayの支払いに楽天カードを設定すれば通常の楽天カード利用と同様に1%が還元されます。

PayPay残高やPayPayあと払いによる支払いは、通常時は0.5%の還元率しかなくおすすめしません。

条件を満たせば1.5%まで上がりますが、厳しい条件なので無視した方が良いです。

PayPayのキャンペーン中

PayPayは他のサービスを圧倒するほどお得な大型キャンペーンを実施することが多いです。

還元率が10%になることは多いですし、時には20%、30%になることもあります。

これを利用しないのはもったいないです。

しかし、このキャンペーンの最大の難点はPayPay残高またはPayPayあと払いによる支払いに限定されることです。

つまり、楽天カード利用によるPayPayの支払いではキャンペーン対象外ということです。

そのため、このキャンペーンのために銀行口座を登録しておくか、PayPayカードを持つことをおすすめします。

PayPayカードは、常時還元率1%で年会費無料なので悪くはないカードですが、TABOブログでおすすめしている住信SBIネット銀行でもPayPay残高にチャージできるため無理に作る必要はないと思います。

PayPayの大型キャンペーンはこれからもありそうなので、PayPay残高かPayPayあと払いを使う方法を1つは持っておいた方が良いです。

キャッシュレス決済の使い分け

今回、「現金を使うのをやめよう」ということで、以下のキャッシュレス決済を紹介してきました。

- クレジットカード

- 電子マネー

- QRコード決済

いろいろ紹介されたけど結局どれを使えばいいんだー

と、普段の生活の中でどう使い分けていくか迷われる人もいると思うので、使い分けをまとめていきます。

使い分けは以下の通りです。上から順に見ていき、該当したものを使用してください。

- コンビニやマクドナルドなどの一部のお店

- PayPayのキャンペーンに対応しているお店

- 楽天ペイが使えるお店

- Suicaが使えるお店

- 現金以外にPayPayだけは使えるお店

- 上記以外

コンビニやマクドナルドなどの一部のお店

コンビニやマクドナルドなどの一部のお店では「三井住友カードNL」または「三井住友カードゴールドNL」を使いましょう。

タッチ決済で5%、家族ポイントも合わせると10%ポイント還元されます。

なお、これまではコンビニ3社とマクドナルドのみが対象でしたが、2022年10月から対象店舗が増えています!

PayPayのキャンペーンに対応しているお店

PayPayジャンボなど、PayPayのキャンペーンを実施しているお店では「PayPay残高」または「PayPayあと払い」を使いましょう。

- PayPayカードを持っている人:「PayPayあと払い」

- 住信SBIネット銀行口座を持っている人:「PayPay残高」

を使えば問題ありません。

PayPayカードも住信SBIネット銀行口座も持っていない人は、住信SBIネット銀行口座を作ることをおすすめします。

ネット銀行をおすすめする理由については、銀行に手数料を払うのをやめよう〜ネット銀行口座を作ろう〜の記事で説明しているのでぜひご覧ください。

楽天ペイが使えるお店

楽天ペイが使えるお店では「期間限定ポイントを設定した楽天ペイ」を使いましょう。

楽天ペイのアプリにポイントを使用するチェックボックスがあるため、そこにチェックを入れるだけで、期間限定ポイントを無駄なく使えて、ポイント使用分に対しても1%のポイント還元を受けられます。

Suicaが使えるお店

Suicaが使えるお店では「モバイルSuica」を使いましょう。

支払いスピードが1番速く、還元率1.5%のためおすすめです。

現金以外にPayPayだけは使えるお店

現金以外にPayPayだけは使えるお店では「楽天カードを設定したPayPay」を使いましょう。

楽天カード使用分として使用額の1%が還元されるので、実質、楽天カードで支払いをしたことと同じになります。

上記以外

上記以外では「楽天カード」など還元率1%以上のクレジットカードを使いましょう。

これで生活の中で現金を使うことはほぼなくなります。

おわりに

今回「現金を使うのをやめよう」ということで、以下のキャッシュレス決済を紹介しました。

- クレジットカード

- 電子マネー

- QRコード決済

〜の場面では、「〜カード」を使った方がお得じゃないかー

と思われる人もいるかと思いますが、より汎用的で多くの人にとって使いやすい使い方は今回紹介した支払い方法だと思います。

現金払いに良いことはひとつもありません。

仮にあなたが年間300万円のお金を使うとすると、現金払いをやめ1.5%ポイント還元されれば、4万5,000円得をするということになります。

4万5,000円が多いか少ないかは人によると思いますが、労力をかけずに毎年4万5,000円得られるのはすごいことだと思いませんか?

さらに、ポイント還元だけでなく支払いの時間も削減されています。

今回は現金払いをやめるということを紹介しましたが、この行動を通じて1番感じてほしいことは、

- まずはひとつ「行動した」という実績を作る

- お金的にも時間的にも賢く生きるというマインドに切り替える

ということです。

これからも、リスクがなく、あまりめんどくさくないことから少しずつ行動して、「好きなことをして生きる自由な人生」に近づいていきましょう。

他にもおすすめの行動として以下を紹介していますので、ぜひこちらも行動してみてください。

最後までご覧いただきありがとうございました。ではまた。